업계 3위 마이크론 역대급 실적 달성

2Q 매출액, 전년 동기比 196% 상승

삼전·하닉, 1분기 영업이익 기대치↑

“메모리 반도체 부족…주가 아직 싸다”

증권업계, 목표주가 일제 상향 조정

2Q 매출액, 전년 동기比 196% 상승

삼전·하닉, 1분기 영업이익 기대치↑

“메모리 반도체 부족…주가 아직 싸다”

증권업계, 목표주가 일제 상향 조정

|

미국 마이크론테크놀러지가 사상 최고 실적을 기록하며 세계 메모리 반도체 산업의 ‘슈퍼사이클’을 증명했다. 업계의 실적 기대치를 한층 끌어올린다는 점에서 삼성전자와 SK하이닉스에도 호재다.

마이크론은 삼성전자, SK하이닉스보다 약 한 달 일찍 분기실적을 발표해 메모리 업계의 실적 ‘풍향계’로 통한다. 증권가에서는 삼성전자와 SK하이닉스가 올해와 내년 역대급 영업이익을 달성할 것으로 전망하고, 목표주가를 각각 32만원, 170만원까지 상향 조정했다.

마이크론은 19일(현지시간) 2분기(지난해 12월~올해 2월) 매출액이 전년 동기 대비 196% 상승한 238억6000만달러(약 35조8600억원)로 사상 최고액을 기록했다고 공시했다. 이 기간 일반회계원칙(GAAP) 기준 마이크론의 영업이익은 161억3500만달러(약 24조2500억원)로, 전년 동기 대비 810% 급증했다.

메모리 반도체 업계 3위인 마이크론이 역대급 실적을 거두면서, 세계 메모리 시장 1·2위인 삼성전자와 SK하이닉스에 대한 실적 기대감도 높아졌다. 업계에서는 메모리 반도체 수요 증가와 웨이퍼 생산능력을 감안할 때 메모리 반도체의 공급 부족 수급 환경이 최소 2028년까지 지속될 것으로 보고 있다.

특히 미국과 이란 전쟁 등 지정학적 불확실성 확대에도 북미 빅테크 업체들은 인공지능(AI) 설비 투자를 지속적으로 확대하고 있고, 이는 메모리 반도체 수요를 견인하는 핵심 요인으로 작용할 전망이다.

엔비디아와의 공고한 협력관계도 삼성전자와 SK하이닉스의 실적 기대감을 높이는 요인이다. 젠슨 황 엔비디아 최고경영자(CEO)는 최근 열린 연례 개발자 회의 ‘GTC 2026’에서 삼성전자가 엔비디아의 ‘그록(Groq)3’ 언어처리장치(LPU) 칩을 제조하고 있으며, 3분기께 출하 예정이라고 밝혔다. 또 젠슨황은 최태원 SK그룹 회장과 회동하며 양사의 공고한 협력관계를 과시했다.

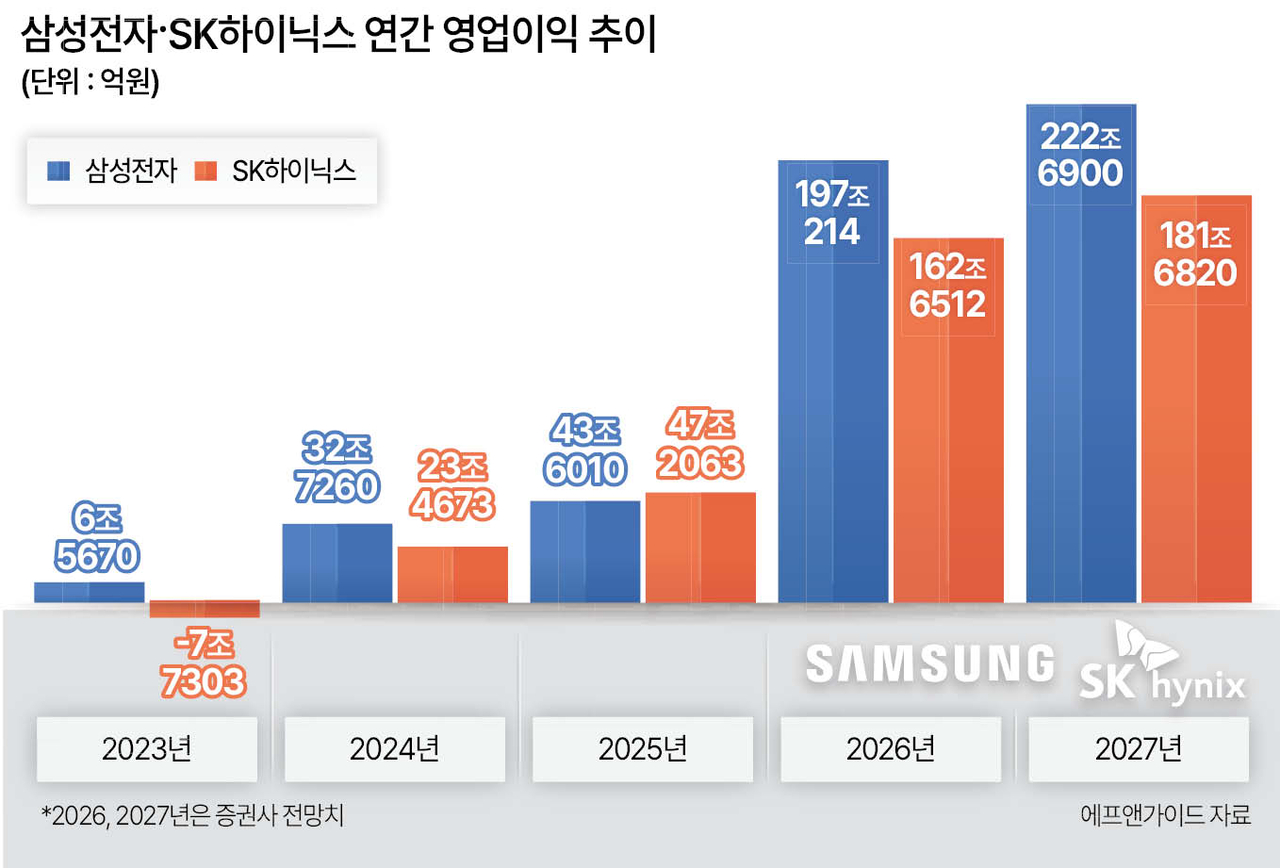

삼성전자와 SK하이닉스의 영업이익은 이같은 호재에 힘입어 가파르게 증가하는 추세다. 2023년 6조5670억원이었던 삼성전자의 영업이익은 지난해 43조6010억원으로 급성장했고, 올해 컨센서스(최근 3개월 간 증권사 전망치 평균값)는 197조214억원 수준이다. 내년에는 222조원대까지 급상승이 예상된다.

메모리 공급 과잉으로 2023년만해도 연간 영업적자를 기록했던 SK하이닉스 역시 매년 가파른 속도로 영업이익이 늘고 있다. 올해 영업이익은 지난해 기록한 역대 최대 영업이익인 47조2063억원을 훌쩍 뛰어넘을 것으로 전망된다. SK하이닉스의 올해 영업이익 컨센서스는 162조6512억원, 내년은 181조6820억원이다.

삼성전자와 SK하이닉스의 주가 역시 급등하는 추세다. 작년 말과 비교해 지난 18일까지 각각 73.9%, 62.2% 올랐다. 이날은 장 초반 전날 상승분을 일부 반납하고, 양사가 나란히 4%대 하락을 기록 중이다. 다만, 증권가에서는 여전히 삼성전자와 SK하이닉스의 주가가 저평가되어 있다고 보고 있다.

KB증권은 최근 보고서를 통해 삼성전자와 SK하이닉스 목표주가를 나란히 높여 잡았다. 삼성전자의 경우 기존 24만원 대비 약 33% 상향한 32만원, SK하이닉스는 140만원에서 21% 높인 170만원을 제시했다. 앞서 삼성전자의 최고 목표주가는 미래에셋증권, 하나증권 등이 제시한 30만원이었다. SK하이닉스는 다올투자증권과 SK증권이 제시한 160만원이 가장 고점이었다.

김동원 KB증권 연구원은 “2026년 주요 빅테크 업체들의 인공지능(AI) 투자 규모는 전년 대비 약 2배 증가할 것으로 예상된다”며 “특히 최근에는 물량과 가격을 동시에 보장하는 장기공급계약(LTA) 체결 요구가 증가하는 추세로, 이는 향후 삼성전자와 SK하이닉스의 실적 가시성과 이익 안정성을 동시에 높이는 요인으로 작용할 전망”이라고 말했다. 김지윤 기자