非중국 시장 상반기 39만9000톤으로 26% 성장

SNE리서치 “中 제제로 韓 기업 전략적 중요성 부각”

SNE리서치 “中 제제로 韓 기업 전략적 중요성 부각”

|

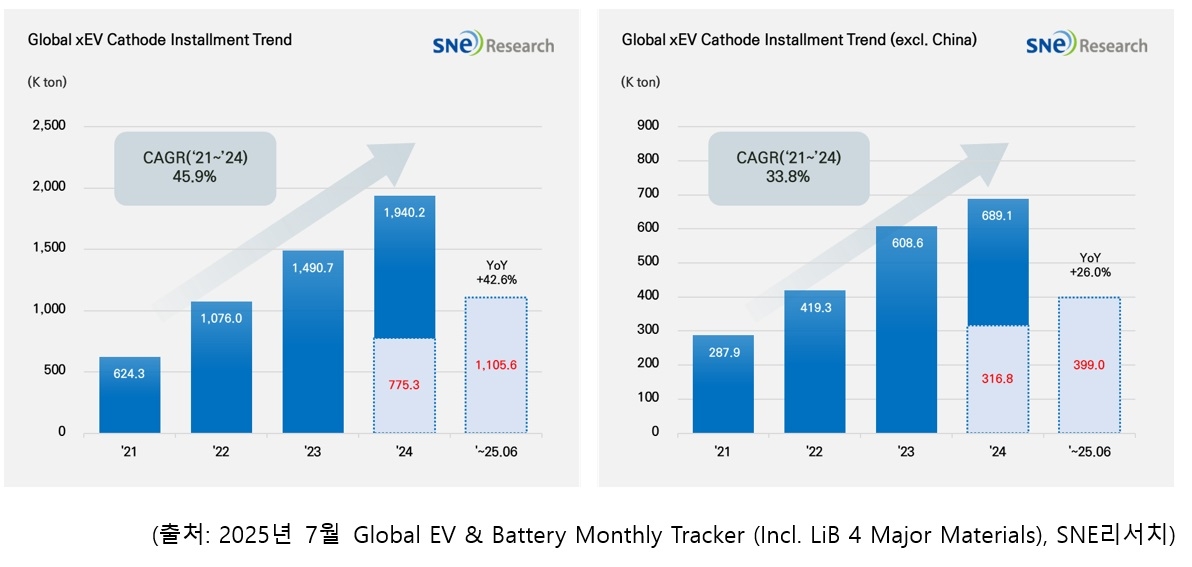

| 전 세계 및 중국 시장 제외 양극재 적재량 추이 그래프 [SNE리서치 제공] |

[헤럴드경제=서재근 기자] 올해 상반기 글로벌 전기차용 배터리 양극재 적재량이 전년 동기 대비 42.6% 증가한 것으로 나타났다.

11일 에너지 전문 시장조사업체 SNE리서치에 따르면 올해 1~6월 전 세계적으로 등록된 순수전기차(EV)·플러그인하이브리드차(PHEV)·하이브리드차(HEV)에 사용된 양극재 총적재량은 110만5600t으로 집계됐다. 특히, 중국을 제외한 시장에서도 39만9000톤을 기록하며 26.0%의 견조한 성장세를 이어갔다.

양극재는 리튬이온 배터리의 용량과 출력 성능을 결정하는 핵심 소재로, 전기차 배터리의 주행거리와 성능을 좌우한다.

현재 배터리 시장은 상대적으로 고용량인 니켈·코발트·망간(NCM) 등과 같은 삼원계 배터리와 저용량·고안전성 리튬인산철(LFP) 양극재가 양대 축으로 자리 잡고 있다.

글로벌 삼원계 양극재 시장의 적재량은 전년 동기 대비 15.1% 늘어난 46만5800톤으로 집계됐다.

업체별로는 중국 롱바이와 LG화학이 각각 1위와 2위를 유지했고, 리보더는 미드니켈 양극재 수요 증가에 힘입어 3위를 달성했다. 엘앤에프, 에코프로, 포스코도 상위권에 이름을 올렸다.

같은 기간 LFP 시장의 총적재량은 639만8000톤을 기록하며 전년 동기 대비 72.6% 급증하며, 삼원계 양극재를 크게 앞서는 성장세를 보였다. 전체 양극재 적재량 중 LFP의 비중은 약 58%(무게 기준)로, 절반을 넘어서며 시장 내 영향력이 한층 더 강화됐다. 이는 중국 내 보급형 EV 시장 확대, 높은 가격경쟁력의 LFP 선호도 증가, 글로벌 OEM들의 채택 확대가 작용한 결과로 풀이된다.

상위 공급사들 모두 중국계 업체로, 전 세계 배터리 소재 공급망에서 중국 중심 구조가 더욱 고착화되는 흐름으로 이어지고 있다.

다만 미국이 중국산 배터리와 소재에 대한 고율 관세 정책을 유지하며 북미 공급망 재편을 압박하고 있는 만큼, 한국, 일본 등 중국 외 소재사가 유리한 여건 속에 북미 시장 진출을 확대하고 있다는 분석이다.

SNE리서치는 “양극재 시장은 중국의 기술 봉쇄와 미국, 유럽의 현지화 요구가 충돌하는 가운데, 안정적 생산역량과 기술력을 갖춘 한국 기업의 전략적 중요성이 부각되고 있다”며 “공급 과잉보다는 기술 완성도와 글로벌 분산 생산 전략이 핵심 경쟁력으로 작용할 것”이라고 전망했다.