지수 웃돈 종목 21% 불과

정책 주도 ‘소수종목 장세’

추가상승은 실적 개선 관건

정책 주도 ‘소수종목 장세’

추가상승은 실적 개선 관건

|

코스피가 연일 사상 최고치라는 ‘새 역사’를 쓰고 있지만 실상을 들여다 보면 상장사 10곳 중 8곳은 지수 상승률을 밑돌며 ‘소수 종목 장세’가 심화되고 있다. 기업 실적이 아닌 정책 기대감에 따른 밸류에이션 상승이 지수를 밀어올린 결과로 풀이된다.

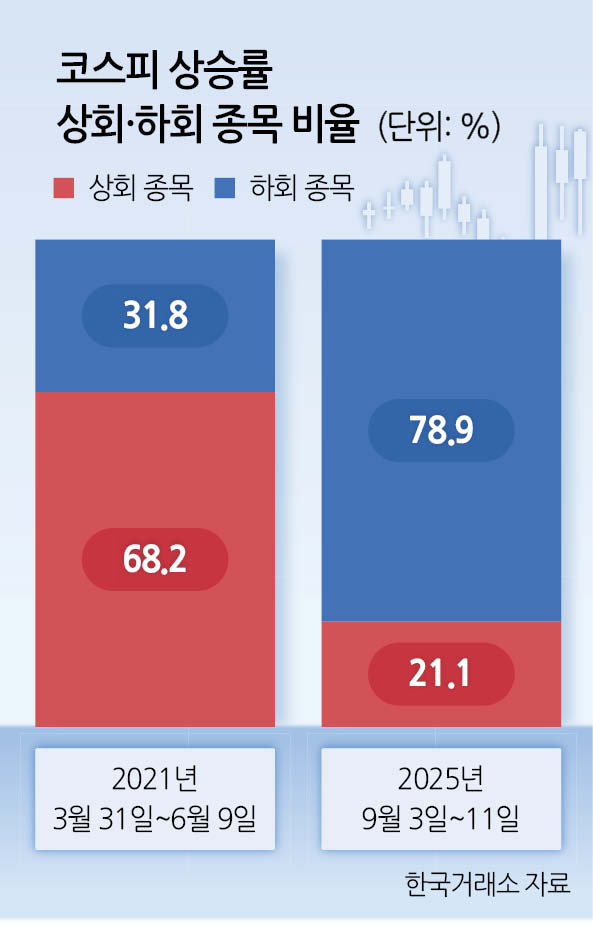

12일 한국거래소에 따르면 이달 3일부터 11일까지(7거래일) 코스피는 3184.42에서 3344.20으로 5.02% 상승했다. 같은 기간 코스피 상장사 1217개 가운데 지수 상승률을 웃돈 종목은 257개로 21.1%에 불과했다. 나머지 960개(78.9%)는 지수 상승률을 하회했다. 10개 기업 중 8개는 지수 상승을 따라가지 못하고 있는 셈이다.

코스피 장중·종가 기준 최고점을 찍었던 2021년과 대조된다. 2021년 3월 31일부터 6월 9일까지(49거래일) 코스피는 3061.42에서 3216.18로 5.06% 뛰었다. 당시에는 상장사 922개 중 68.2%가 지수 상승률을 웃돌며 시장 전반으로 상승세가 확산됐다. 4년 만에 ‘지수보다 더 오른 종목 비중’이 68%에서 21%로 급감한 셈이다.

2021년과 올해 코스피 랠리는 지수 상승 폭은 비슷했으나 상승을 이끈 동력은 전혀 달랐다. 2021년은 코로나 충격 이후 전세계적 유동성 공급과 경기 회복 기대가 맞물리며 기업 실적 상향 전망이 주가를 끌어올렸다. 2021년은 코로나로 인한 비대면 국면에서 IT·플랫폼 기업이 성장하며 디지털 산업이 크게 확대됐다. IT 비중이 큰 국내 증시는 이들의 주가 상승에 힘입어 올랐고, 화학·철강·건설 등 전통산업까지 동반 강세를 보이며 ‘실적 랠리’가 전개됐다.

올해는 기업 실적이 아닌 ‘코리아 디스카운트’ 해소 기대감이 지수 상승의 동력이 됐다. 이재명 정부의 ‘코스피 5000달성’ 공약을 위한 정책이 증시 부양 키우며 정책 프리미엄이 반영됐다는 분석이다.

전문가들은 이번 코스피 최고점 경신을 ‘밸류에이션 상승’의 결과로 해석했다. 고태봉 iM증권 리서치센터장은 “이번 상승은 기업 실적이 좋아져서 주가가 오른 것이 아니”라며 “자본시장에 우호적인 정책 기조, 특히 상법 개정을 통한 주주 중심 정책이 코리아 디사카운트 해소할 것이란 기대감이 전반적인 상승을 이끌었다”고 강조했다. 지난 11일 이재명 대통령이 주식양도세 대주주 기준 강화 철회 의지를 보인 것도 지수를 지지하는 요인으로 작용했다고 덧붙였다.

이종형 키움증권 리서치센터장은 “올해는 경기 여건이 크게 나아지지 않은 상황에서 조선·방산·AI 등 일부 업종에만 상승이 집중되고 있다”며 “이번 랠리는 실적보다는 주주환원 확대와 코리아 디스카운트 해소 같은 정책적 요인이 밸류에이션을 끌어올린 결과”라고 분석했다.

코스피 추가 상승의 동력은 결국 기업 실적에 달려 있다는 분석이 나온다. 정해창 대신증권 연구원은 “이재명 행정부의 허니문 기간은 사실상 끝났다”며 “앞으로는 정책 이벤트가 아니라 실제 제도 변화가 산업과 기업 성과로 이어지는지를 확인해야 한다”고 말했다.

고 센터장은 “150조원 규모의 국민성장펀드가 얼마나 낙수 효과를 낼지가 중요하다”고 말했다. 이어 “전략적인 투자 자금이 투입되면 5년 내 단기 수익률 증가로 이어진다는 연구 결과도 있다”면서 “투자 효과가 전체 기업 실적으로 연결된다면 주가는 한 단계 더 오를 수 있다”고 내다봤다. 문이림 기자