외국인 순매수 4456억, 매수세 확대

방산수출·실적호조에 ‘저평가’ 분석

방산수출·실적호조에 ‘저평가’ 분석

|

한화에어로스페이스가 외국인 매수세에 힘입어 주가 100만원을 돌파하며 코스피 ‘황제주’ 3위에 등극했다.

지정학적 불확실성 속에 방산주가 일제히 상승한 가운데 증권가에서는 한화에어로스페이스가 여전히 저평가 돼있다는 분석이 나온다.

17일 금융투자업계에 따르면, 이스라엘군의 가자지구 지상 공격 소식에 지정학적 불확실성이 커지면서 전날 국내 방산주가 일제히 급등했다. 지난 16일 LIG넥스원과 풍산은 각각 9.49%, 5.59% 상승했으며 한화에어로스페이스는 5.58% 오른 104만1000원에 마감하며 사상 최고가를 다시 썼다.

특히, 외국인 투자자 수급이 눈에 띈다. 이달 들어 외국인은 한화에어로스페이스를 4456억원 순매수해 삼성전자, SK하이닉스에 이어 세 번째로 큰 규모를 기록했다. 8월 한 달간 한화에어로스페이스 1617억원, 현대로템 1190억원을 순매도하며 방산주 전반에 매도세를 보였던 것과는 대조적이다.

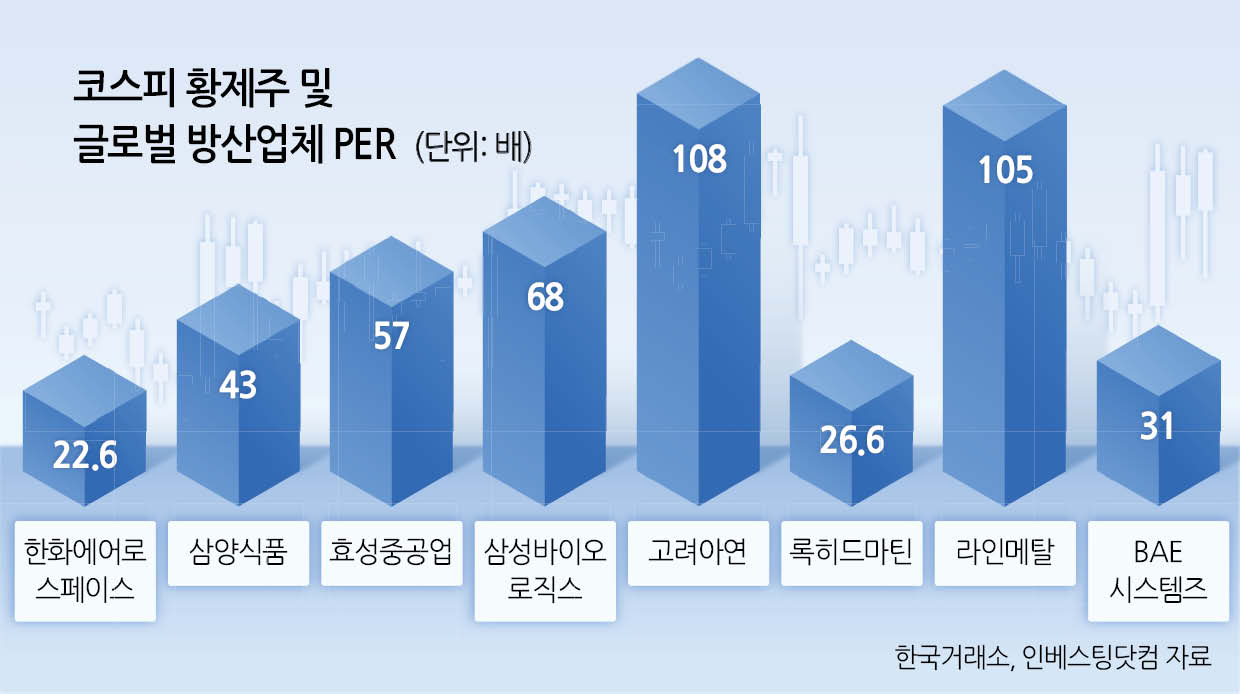

다만, 증권가에서는 현재 수준을 고평가로 단정하긴 어렵다는 분석이 나온다. 한화에어로스페이스의 주가수익비율(PER)은 22.6배로 글로벌 방산 대표주자인 미국 록히드마틴(26.6배), 영국 BAE시스템즈(31배), 독일 라인메탈(105배)과 비교해도 저평가라는 지적이다.

다만, 일각에서는 “한화에어로스페이스는 (한화오션 지분을 보유해 연결 자회사로 두고 있는 만큼) 중복상장 이슈가 있어 PER를 단순 비교하기 어렵다”는 지적도 있다.

시장에서는 러-우 종전보다 방산업계가 직면한 더 큰 변수로 경쟁 심화와 지역 블록화를 꼽는다. 최정한 LS증권 연구원은 “글로벌 방위비 증액은 종전 여부와 상관없이 이어질 것”이라며 “휴전에 따른 물자 수요 감소보다 심화되는 경쟁 구도와 블록화에 어떻게 대응하느냐가 관건”이라고 말했다. 문이림 기자