대법, 최태원-노소영 ‘1조’ 재산분할 파기환송 판결

“노태우 비자금은 뇌물…법적으로 보호할 필요 없다”

최태원 재산 처분도 ‘경영활동’으로 인정

SK 주식 분할 제외될 가능성 커져…재산분할금 크게 줄듯

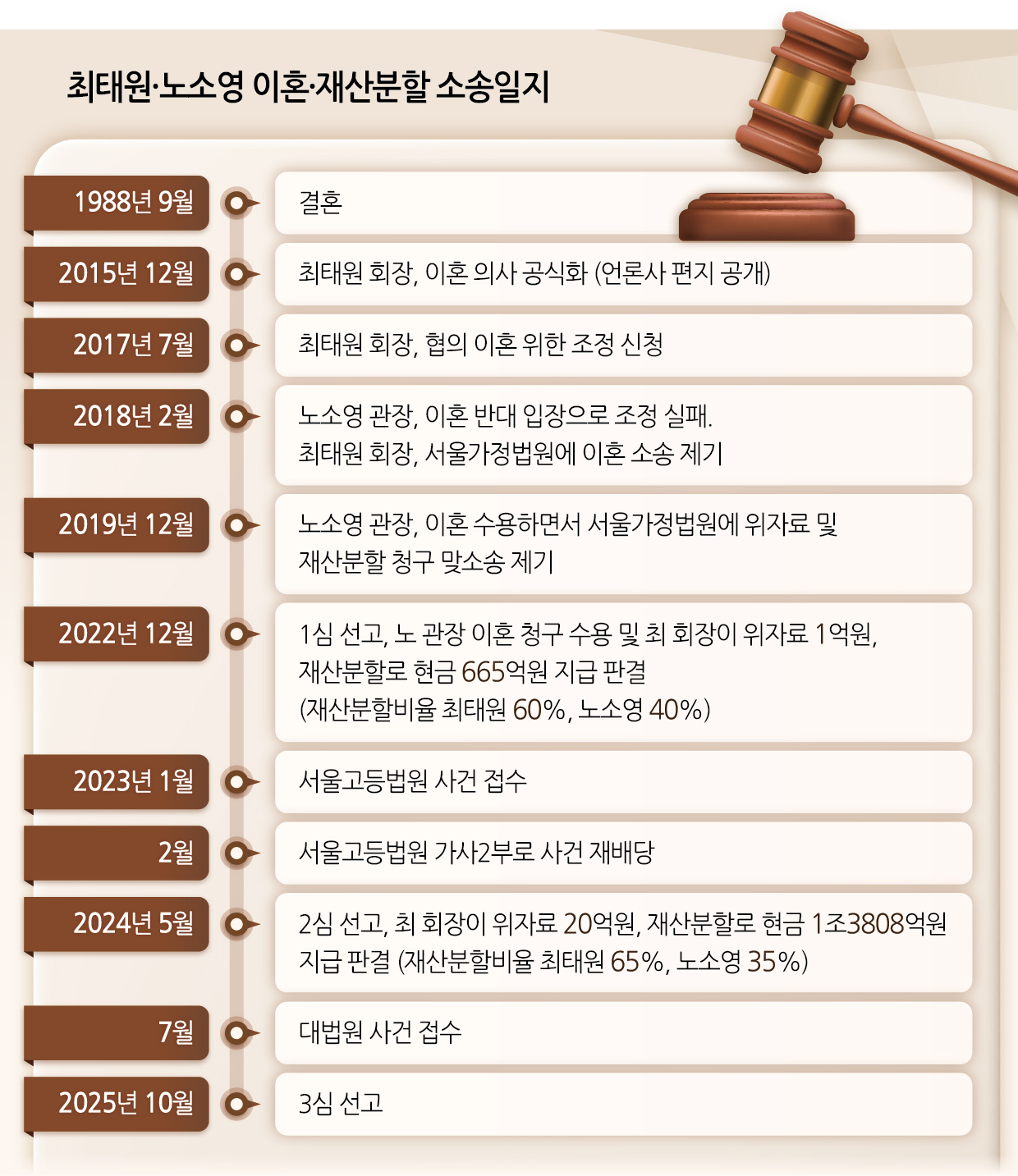

[헤럴드경제=박혜원 기자] 최태원 SK그룹 회장이 노소영 아트센터 나비 관장과의 이혼 소송에서 1조4000억원에 가까운 재산분할에 대한 파기환송이 결정되면서 최악의 위기는 피하게 됐다.

이에 따라 최 회장은 개인사 대신 글로벌 경영환경 급변 대응과 인공지능(AI) 산업 확장, 한미 관세협상 지원 등 당면한 현안과 그룹 경영에 한층 더 집중할 수 있게 됐다.

이번 재판의 핵심 쟁점은 크게 2가지였다. 노태우 전 대통령의 금전 지원을 재산분할에서 피고(노소영)의 기여로 인정할 수 있는지 여부와 원고(최태원)가 혼인관계 파탄 전 부부공동재산 형성·유지와 관련해 증여 등으로 처분한 재산을 분할대상으로 삼을 수 있는지 여부였다.

우선 노 전 대통령의 금전 지원과 관련, 재산분할에서 피고의 기여로 참작한 원심에 대해 민법 제 746조상 불법원인급여와 재산분할에 관한 법리를 오해했다고 판단하면서 사회적 타당성이 없는 행위를 한 사람을 법적으로 보호하지 않는다는 민법의 취지를 재확인했다. 이혼을 원인으로 한 재산분할 청구에서도 불법원인급여의 반환청구를 배제한 민법의 의도가 고려돼야 한다는 것이다.

피고의 부친인 노 전 대통령이 1991년경 원고의 부친 최종현(SK그룹 선대회장)에게 300억원 정도의 금전을 지원했다 하더라도, 이 돈의 출처는 노 전 대통령이 재직시 수령한 뇌물로 보여지기 때문에 기여의 불법성이 제거될 수 없다는 취지다.

재판부는 노 전 대통령이 뇌물의 일부로서 거액의 돈을 사돈 혹은 자녀 부부에게 지원하고 이에 관하여 함구함으로써 이에 관한 국가의 자금 추적과 추징을 불가능하게 한 행위는 선량한 풍속과 사회질서에 반하고 반사회성·반윤리성·반도덕성이 현저해 법의 보호 영역 밖에 있다고 결론을 내렸다.

하지만 대법원은 이처럼 노 전 대통령의 금전 지원의 불법성만 지적했을 뿐 실제 존재 자체에 대한 명확한 확인이나 설명은 밝히지 않았다.

둘째로 대법원은 처분 재산을 분할 대상으로 볼 수 있는지에 관련해서는 혼인관계가 파탄된 이후 부부 일방이 부부공동생활이나 부부공동재산의 형성·유지와 관련 없이 적극재산(예금, 토지, 가옥 등 금전적인 가치가 있는 재산권의 총체)을 처분했다면 이를 사실심(1·2심) 변론종결일에 그대로 보유한 것으로 보아 분할 대상으로 봐야 한다는 입장이다. 반대로 형성·유지와 관련된 것이라면 사실심 변론종결일에 존재하지 않는 재산을 분할대상으로 볼 수 없다는 논리다.

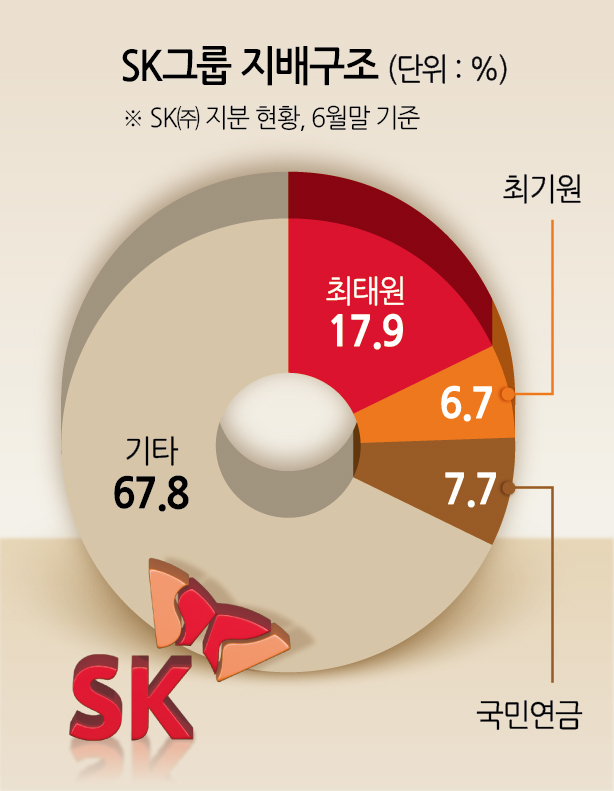

최 회장은 2014년 8월 한국고등교육재단 등에 SK C&C 주식 합계 9만1895주를, 2018년 10월에 최종현 학술원에 SK㈜ 주식 20만주를, 같은 해 11월 친인척 18명에게 SK㈜ 주식 329만주를 증여했다. 또 2012년경부터 동생 최재원(SK 수석부회장)에 대한 증여, SK그룹에 대한 급여 반납 등으로 927억원 가량을 처분했고 최재원의 증여세 246억원을 대납했다.

이처럼 최 회장의 각 재산 처분은 원심이 인정한 혼인관계 파탄일(2019년 12월) 이전에 이뤄졌다. 또 최 회장이 SK그룹 경영자로서 안정적인 기업 경영권 내지 지배권을 확보하기 위함이나 경영활동의 일환으로 행한 것으로, SK㈜ 주식을 비롯한 부부공동재산의 유지 또는 가치 증가를 목적으로 한 것이었다고 볼 여지가 있다는 판단이다.

그럼에도 원심은 최 회장이 처분해 보유하고 있지 않은 재산을 사실심 변론종결일에 존재하는 것으로 봐 분할대상 대상에 포함시키는 우를 범했다는 것이다. 이에 대법원은 분할대상 재산의 산정 기준 시기와 대상에 관한 법리를 오해하고 필요한 심리를 다하지 않음으로써 판결에 부정적 영향을 미쳤다고 지적했다.

아울러 대법원이 ‘혼인관계가 파탄된 이후 부부 일방이 부부공동생활이나 부부공동재산의 형성·유지와 관련 없이 적극재산을 처분했다면 해당 적극재산을 사실심 변론종결일에 그대로 보유한 것으로 봐 분할대상 재산에 포함할 수 있으나, 그 처분이 부부공동생활이나 부부공동재산 형성·유지와 관련된 것이라면 사실심 변론종결일에 존재하지 않는 재산을 분할대상으로 삼을 수 없다’는 법리를 최초 설시(說示)했다는 면에서도 의의가 있다.

결론적으로 대법원은 최 회장이 친인척이나 사회적 기업들에 주식을 증여하거나 최재원에게 돈을 증여하거나 SK그룹에 본인의 급여를 반납한 것은 그 경위가 목적에 비춰 최 회장이 경영권을 원만히 확보하기 위한 것이거나 그룹 경영자로서 원활한 경제활동을 하기 위한 것으로 판단을 내린 것이다. 또 궁극적으로는 최태원·노소영의 부부공동재산의 형성·유지와 관련돼 있으므로 최 회장이 이미 증여 등으로 처분해 보유하고 있지 않은 주식이나 돈을 분할대상으로 볼 수 없다는 것이다.

다만 재산 분할 비율을 다시 결정하는 파기환송심 때 노 관장이 새로운 주장을 들고 나올 가능성도 있다. 파기환송심에선 노 관장이 최 회장 재산에 얼마나 기여했는지에 대한 사실관계를 다시 정한다. 1심에선 양측 공동재산 중 노 관장 몫을 40%, 2심은 35%로 정했다. 만약 노 관창이 최 회장 재산에 기여했다는 새로운 근거가 인정될 경우 노 관장 몫의 분할 비율이 더욱 높아질 수 있다.

“노태우 비자금은 뇌물…법적으로 보호할 필요 없다”

최태원 재산 처분도 ‘경영활동’으로 인정

SK 주식 분할 제외될 가능성 커져…재산분할금 크게 줄듯

|

| ()) SK .[DB] |

[헤럴드경제=박혜원 기자] 최태원 SK그룹 회장이 노소영 아트센터 나비 관장과의 이혼 소송에서 1조4000억원에 가까운 재산분할에 대한 파기환송이 결정되면서 최악의 위기는 피하게 됐다.

이에 따라 최 회장은 개인사 대신 글로벌 경영환경 급변 대응과 인공지능(AI) 산업 확장, 한미 관세협상 지원 등 당면한 현안과 그룹 경영에 한층 더 집중할 수 있게 됐다.

이번 재판의 핵심 쟁점은 크게 2가지였다. 노태우 전 대통령의 금전 지원을 재산분할에서 피고(노소영)의 기여로 인정할 수 있는지 여부와 원고(최태원)가 혼인관계 파탄 전 부부공동재산 형성·유지와 관련해 증여 등으로 처분한 재산을 분할대상으로 삼을 수 있는지 여부였다.

|

①노태우 자금 기여 여부…“뇌물의 일부, 法의 보호 영역 밖”

우선 노 전 대통령의 금전 지원과 관련, 재산분할에서 피고의 기여로 참작한 원심에 대해 민법 제 746조상 불법원인급여와 재산분할에 관한 법리를 오해했다고 판단하면서 사회적 타당성이 없는 행위를 한 사람을 법적으로 보호하지 않는다는 민법의 취지를 재확인했다. 이혼을 원인으로 한 재산분할 청구에서도 불법원인급여의 반환청구를 배제한 민법의 의도가 고려돼야 한다는 것이다.

피고의 부친인 노 전 대통령이 1991년경 원고의 부친 최종현(SK그룹 선대회장)에게 300억원 정도의 금전을 지원했다 하더라도, 이 돈의 출처는 노 전 대통령이 재직시 수령한 뇌물로 보여지기 때문에 기여의 불법성이 제거될 수 없다는 취지다.

재판부는 노 전 대통령이 뇌물의 일부로서 거액의 돈을 사돈 혹은 자녀 부부에게 지원하고 이에 관하여 함구함으로써 이에 관한 국가의 자금 추적과 추징을 불가능하게 한 행위는 선량한 풍속과 사회질서에 반하고 반사회성·반윤리성·반도덕성이 현저해 법의 보호 영역 밖에 있다고 결론을 내렸다.

하지만 대법원은 이처럼 노 전 대통령의 금전 지원의 불법성만 지적했을 뿐 실제 존재 자체에 대한 명확한 확인이나 설명은 밝히지 않았다.

②처분재산의 분할대상 여부…“공동재산 형성·유지 목적이고 혼인파탄 전 단행, 포함 안돼”

둘째로 대법원은 처분 재산을 분할 대상으로 볼 수 있는지에 관련해서는 혼인관계가 파탄된 이후 부부 일방이 부부공동생활이나 부부공동재산의 형성·유지와 관련 없이 적극재산(예금, 토지, 가옥 등 금전적인 가치가 있는 재산권의 총체)을 처분했다면 이를 사실심(1·2심) 변론종결일에 그대로 보유한 것으로 보아 분할 대상으로 봐야 한다는 입장이다. 반대로 형성·유지와 관련된 것이라면 사실심 변론종결일에 존재하지 않는 재산을 분할대상으로 볼 수 없다는 논리다.

최 회장은 2014년 8월 한국고등교육재단 등에 SK C&C 주식 합계 9만1895주를, 2018년 10월에 최종현 학술원에 SK㈜ 주식 20만주를, 같은 해 11월 친인척 18명에게 SK㈜ 주식 329만주를 증여했다. 또 2012년경부터 동생 최재원(SK 수석부회장)에 대한 증여, SK그룹에 대한 급여 반납 등으로 927억원 가량을 처분했고 최재원의 증여세 246억원을 대납했다.

|

이처럼 최 회장의 각 재산 처분은 원심이 인정한 혼인관계 파탄일(2019년 12월) 이전에 이뤄졌다. 또 최 회장이 SK그룹 경영자로서 안정적인 기업 경영권 내지 지배권을 확보하기 위함이나 경영활동의 일환으로 행한 것으로, SK㈜ 주식을 비롯한 부부공동재산의 유지 또는 가치 증가를 목적으로 한 것이었다고 볼 여지가 있다는 판단이다.

그럼에도 원심은 최 회장이 처분해 보유하고 있지 않은 재산을 사실심 변론종결일에 존재하는 것으로 봐 분할대상 대상에 포함시키는 우를 범했다는 것이다. 이에 대법원은 분할대상 재산의 산정 기준 시기와 대상에 관한 법리를 오해하고 필요한 심리를 다하지 않음으로써 판결에 부정적 영향을 미쳤다고 지적했다.

아울러 대법원이 ‘혼인관계가 파탄된 이후 부부 일방이 부부공동생활이나 부부공동재산의 형성·유지와 관련 없이 적극재산을 처분했다면 해당 적극재산을 사실심 변론종결일에 그대로 보유한 것으로 봐 분할대상 재산에 포함할 수 있으나, 그 처분이 부부공동생활이나 부부공동재산 형성·유지와 관련된 것이라면 사실심 변론종결일에 존재하지 않는 재산을 분할대상으로 삼을 수 없다’는 법리를 최초 설시(說示)했다는 면에서도 의의가 있다.

대법원 “최태원 주식 증여, 경영자로서 원활한 경제활동 목적”

결론적으로 대법원은 최 회장이 친인척이나 사회적 기업들에 주식을 증여하거나 최재원에게 돈을 증여하거나 SK그룹에 본인의 급여를 반납한 것은 그 경위가 목적에 비춰 최 회장이 경영권을 원만히 확보하기 위한 것이거나 그룹 경영자로서 원활한 경제활동을 하기 위한 것으로 판단을 내린 것이다. 또 궁극적으로는 최태원·노소영의 부부공동재산의 형성·유지와 관련돼 있으므로 최 회장이 이미 증여 등으로 처분해 보유하고 있지 않은 주식이나 돈을 분할대상으로 볼 수 없다는 것이다.

다만 재산 분할 비율을 다시 결정하는 파기환송심 때 노 관장이 새로운 주장을 들고 나올 가능성도 있다. 파기환송심에선 노 관장이 최 회장 재산에 얼마나 기여했는지에 대한 사실관계를 다시 정한다. 1심에선 양측 공동재산 중 노 관장 몫을 40%, 2심은 35%로 정했다. 만약 노 관창이 최 회장 재산에 기여했다는 새로운 근거가 인정될 경우 노 관장 몫의 분할 비율이 더욱 높아질 수 있다.