보험연구원 2026년 보험산업 전망

보험료 성장률 7.4%→내년 2.3%

건전성→수익성→성장성 순차 악화

“부채관리·AI활용 4대과제로 대응”

보험료 성장률 7.4%→내년 2.3%

건전성→수익성→성장성 순차 악화

“부채관리·AI활용 4대과제로 대응”

|

| 21일 오전 서울 여의도 콘래드 호텔에서 열린 보험연구원의 ‘2026년 보험산업 전망과 과제’ 조찬세미나에서 안철경 보험연구원장이 모두발언을 하고 있다. [보험연구원 제공] |

|

내년 국내 보험료 성장률이 올해 대비 3배 넘게 급감할 것이란 전망이 나왔다. 미래 수익성 핵심 지표인 보험계약마진(CSM) 증가율도 크게 줄어들 것으로 예상돼 국내 보험산업이 내년 수익성 악화에 직면할 수 있다는 우려가 커지고 있다.

보험연구원은 21일 오전 서울 여의도 콘래드 호텔에서 ‘2026년 보험산업 전망과 과제’ 조찬 세미나를 열고 이같이 전망했다. 안철경 보험연구원장은 이날 모두발언을 통해 “한국 보험 산업이 처한 도전의 깊이가 갈수록 커지고 있는 상황”이라면서 “위기 극복을 넘어 새로운 균형을 세워야 하고, 산업의 역할이 도전받고 있는 만큼 보험 공급 방식과 산업 관행에 대해 재검토할 때”라고 강조했다.

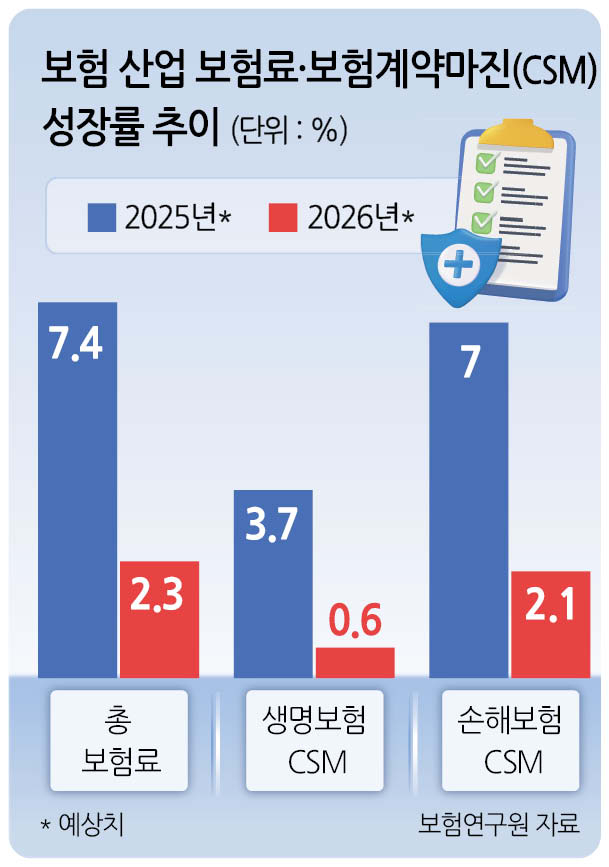

▶경기 회복 지연 계속…성장률·CSM·킥스 비율 ‘뚝’=보험연구원에 따르면 내년 보험산업 전체 보험료 성장률은 2.3%로, 올해 예상치(7.4%)보다 5.1%포인트나 급락할 것으로 예상됐다. 전체 보험료 규모는 약 265조원으로, 소폭 성장하는 데 그칠 것으로 추산됐다.

생명보험 수입보험료는 보장성보험의 성장세가 이어지나, 저축성보험과 변액보험의 감소로 1% 증가에 그칠 전망이다. 손해보험 원수보험료 역시 장기손해보험의 성장세 둔화와 자동차보험의 저성장 지속으로 3.5% 성장에 머물 것으로 내다봤다.

미래 수익성을 나타내는 보험계약마진(CSM)도 증가율이 크게 둔화할 것으로 예상됐다. 생명보험 CSM은 올해 3.7% 증가하지만, 내년에는 0.6%로 급감할 전망이다. 손해보험 CSM은 올해 7% 증가에서 내년 2.1% 증가로 둔화할 것으로 추정됐다.

지급여력(K-ICS·킥스) 비율도 올해 전년과 유사한 수준을 보이다가 내년에는 소폭 하락할 것으로 보인다. 금리 하락을 비롯해 해지율·손해율 상승 등 비우호적인 가정 변경이 보험회사의 건전성에 부정적 영향을 미칠 것으로 예상됐다. 황인창 금융시장분석실장은 “중장기적으로 건전성과 수익성 저하는 위험보장 역량과 미래 대응 여력을 낮춰 성장성을 둔화시킬 것으로 보인다”고 진단했다.

이는 내년 국내외 경제가 미국의 관세정책 영향 본격화로 경기 회복 지연에 따른 영향이라고 보험연구원은 설명했다. 잠재성장률에 미치지 못하는 1%대 중반 수준의 경제성장률과 금리 내림세가 예상돼 보험산업에 직격탄이 될 수 있다는 분석이다.

▶“생존을 위해 부채관리·AI 활용 등 즉각 활용해야”=보험연구원은 이러한 위기 상황에 대응하기 위해 경영 대응 과제로 ▷적극적 부채관리 ▷자산운용 고도화 ▷비용 효율화를 꼽았다. 신계약 단계부터 자본 부담을 고려한 상품 개발이 필요하고, 보험회사 간 계약이전을 활용해 경영 효율성을 높여야 한다는 것이다. 아울러 자산 집약적 재보험과 파생상품을 활용한 투자수익률 제고, 사업비 지출의 합리화를 통한 시장규율 강화도 제안했다.

노건엽 금융제도연구실장은 “상품 개발·판매 단계부터 보험사의 자본 부담을 고려할 필요가 있다”면서 “또한 사업비 지출 경쟁이 보험사의 장래 이익 훼손과 부당 승환 등 소비자 피해로 이어지지 않도록 시장 규율 강화가 필요하다”고 지적했다.

정책 대응 과제로는 새 정부 국정과제와 연계한 ‘A.S.A.P’ 전략을 제시했다. ASAP는 ▷인공지능(AI) ▷지속가능성(Sustainability) ▷고령사회(Aging Society) ▷생산적 금융(Productive Finance)이 핵심이다.

노 실장은 “AI 활용이 파일럿 단계를 넘어 실질적 운영 단계로 진입해야 하며, 전환금융과 기후위험 평가를 통한 지속가능성 확보가 필요하다”면서 “고령자 대상 통합 서비스 제공과 생산적 금융 참여를 통한 수익률 제고 기회를 적극 활용해야 한다”고 강조했다. 박성준 기자