28일부터 ‘일임식 자산유보형’ 도입·시행

기존 방식 장점 결합하고 신용위험도 경감

“새 재보험 시장 기대…자본관리 적극 지원”

기존 방식 장점 결합하고 신용위험도 경감

“새 재보험 시장 기대…자본관리 적극 지원”

|

| 금감원이 보험사의 자본관리를 지원하는 새로운 공동재보험 방식을 도입한다. 일임식 자산유보형은 기존 방식 대비 비용 부담을 낮추고 신용위험도 경감할 수 있다. [게티이미지뱅크 제공] |

[헤럴드경제=박성준 기자] 금융감독원이 보험회사의 자본관리 역량 제고를 위해 새로운 형태의 공동재보험 거래방식을 도입한다. 자산이전형·약정식 자산유보형 등 기존 거래 방식의 장점을 결합한 ‘일임식 자산유보형’을 추진해 공동재보험 거래 활성화에 나선다.

금감원은 28일 ‘일임식 자산유보형 공동재보험’ 도입을 위한 보험업감독업무시행세칙과 공동재보험 업무처리 가이드라인 개정안을 발표했다. 개정 시행세칙은 이날부터 바로 시행된다.

공동재보험은 보험사가 기존에 인수한 보험 계약의 일부 위험을 외부 재보험사에 덜어내는 제도다. 보험사는 위험 분산을 통해 보험 부채(계약)를 넘기고, 자본 여력을 확보하거나 핵심 건전성 지표인 지급여력(K-ICS·킥스) 비율을 개선하는 수단으로 활용할 수 있다.

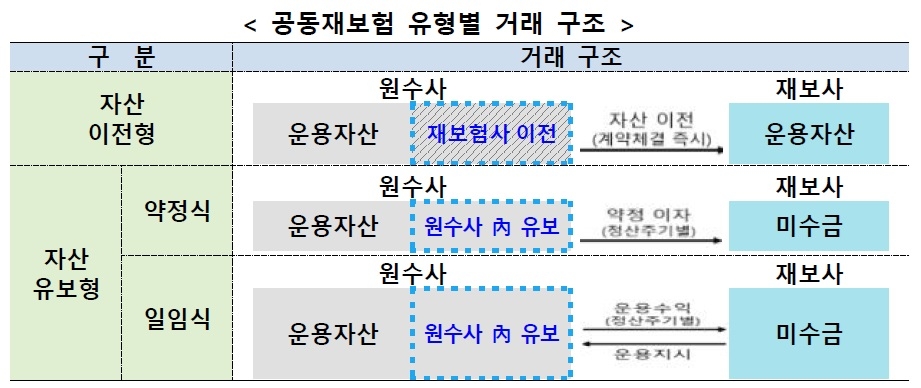

그동안 공동재보험은 ▷자산이전형 ▷약정식 자산유보형 등 두 가지 방식으로만 이뤄졌다. 자산이전형은 원보험사의 운용자산이 재보험사로 이전돼 신용 위험과 유동성 위험에 노출되는 단점이 있었다. 약정식 자산유보형은 원보험사에 운용 자산이 유보되지만, 재보험 계약기간 동안 재보험사가 자산 운용에 관여하기 어려워 재보험비용이 상대적으로 높았다.

이번에 도입되는 일임식 자산유보형은 두 방식의 장점을 결합한 형태다. 원보험사가 운용자산을 계속 보유하되, 자산의 운용권한과 운용손익은 재보험사에 귀속된다. 즉, 원보험사가 책임준비금을 재보험사로 이전하되 재보험료는 미지급하고, 재보험료 상당 자산(유보자산)에 대한 투자판단을 재보험사에 일임하는 구조다.

|

| 공동재보험 유형별 거래 구조. [금융감독원 제공] |

이 방식은 거래 시점에 재보험료를 지급하지 않아 유동성 부담이 없고 신용위험도 낮출 수 있다. 또한 재보험사에 유보자산의 운용손익이 귀속돼 약정식 자산유보형에 비해 재보험비용이 저렴하다는 장점이 있다.

특히 공동재보험은 유상증자 등과 비교해 보험사의 킥스 비율 개선에 저비용·고효율 수단으로 손꼽힌다. 일임식 자산유보형은 기존 거래 유형보다 이자 등 비용 부담을 더 낮출 수 있어 활용도가 높을 것으로 예상된다. 다만, 구조가 복잡하고 정산시점마다 재보험료 상당 자산의 운용수익 측정을 위한 공정가치 평가가 필요하다.

금감원은 일임식 자산유보형 공동재보험 거래 시 재보험사에 귀속되는 운용손익 등이 원보험사의 경영실태평가, 공시기준이율 등에 반영되지 않도록 관련 기준을 정비했다. 또한 공동재보험 업무처리 가이드라인에 계약체결, 재보험료 지급, 정산 등 각 거래단계별 회계처리 예시와 주요 질의응답을 추가했다.

업계는 새로운 재보험 시장이 열릴 기회로 보고 있다. 통상 보험사별 평균 위험 분산 규모는 5000억원 내외로 추산되는데, 국내에 지점만 둔 외국계 보험사와 자산 규모가 크지 않은 일부 전업 손해보험사 등을 제외하더라도 공동재보험을 활용할 수 있는 실질적인 보험사는 30여곳에 이를 전망이다. 초기 시장 규모만 조 단위가 예상되며, 향후 활성화 정도에 따라 시장 규모는 더욱 커질 수 있다.

금감원 관계자는 “거래 참여기관의 수요를 반영한 일임식 자산유보형 공동재보험 도입으로 공동재보험 시장이 보다 활성화될 것”이라며 “앞으로도 공동재보험을 활용한 보험사의 자본관리 역량 제고를 적극 지원할 계획”이라고 말했다.