예산 4배 늘었지만 소기업은 6만개 감소…“생존형 지원의 한계”

코로나 이후 부채 440조↑·연체율 두 배…단기 금융지원에 쏠려

국회예정처 “혁신·성장형 전환 없인 재정만 늘고 성과는 제자리”

코로나 이후 부채 440조↑·연체율 두 배…단기 금융지원에 쏠려

국회예정처 “혁신·성장형 전환 없인 재정만 늘고 성과는 제자리”

|

| 폐업 안내문이 걸린 한 점포 [뉴시스] |

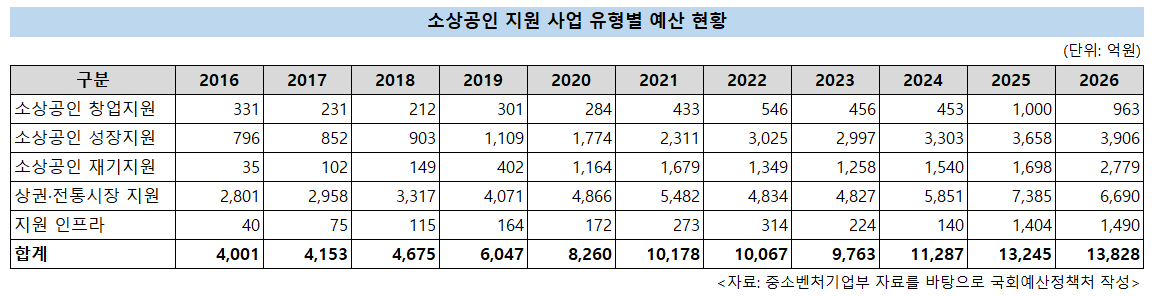

[헤럴드경제=김용훈 기자] 정부의 소상공인 지원예산이 10년 새 4배 가까이 늘었지만, 정작 소기업 수는 같은 기간 6만개 이상 줄어든 것으로 나타났다. 소상공인 창업·경영안정·폐업재기 등 단계별 지원사업이 확대됐지만, 재정투자가 기업 성장으로 이어지지 못한 결과다.

5일 기획재정부·중소벤처기업부·소상공인시장진흥공단 등에 따르면 소상공인 성장지원 사업 예산 비중은 2016년 19.9%(796억원)에서 2026년 28.2%(3906억원)으로 확대됐다. 그러나 같은 기간 소기업 수는 32만3000개에서 25만7000개로 6만6000개 감소했다. 전체 기업체가 608만5000개에서 831만개로 220만개 넘게 늘었지만, 소기업만 유일하게 줄었다.

소기업 감소의 가장 큰 원인은 지원정책이 경영위기 대응에만 집중된 구조 때문이라는 지적이 나온다.

|

실제 코로나19 이후 단기 금융지원이 반복된 결과, 소상공인의 부채 부담은 폭발적으로 증가했다.

한국은행에 따르면 자영업자 대출잔액은 2018년 627조2000억원에서 2025년 2분기 1069조6000억원으로 442조4000억원 늘었다. 이 가운데 코로나19 기간(2019~2022년) 증가분만 392조6000억원으로 전체 증가액의 88.7%를 차지했다. 전체 자영업자 대출 연체율은 같은 기간 0.79%→1.78%로 두 배 이상 상승, 특히 취약 자영업자 연체율은 11.34%로 장기평균인 8.41%를 크게 웃돌았다.

이로 인해 재정지출 부담도 눈덩이처럼 불어났다. 소상공인시장진흥기금은 누적 적자가 6조원대에 달했고, 지역신용보증재단 손실보전금은 2023년 4041억원에서 2025년 1조923억원으로 급증했다. 보증잔액은 2024년 기준 410조원 수준으로 불어났고, 손실보전금 순지급률도 1.8%에서 5.3%로 뛰었다.

정부는 희망플러스·재창업특례보증, 코로나 피해기업 분할상환보증 등으로 단기 유동성을 공급했지만, 그만큼 재정적자와 부실 리스크가 커졌다. 또 다른 단기대책인 대환대출 사업도 성과가 미흡했다. 소상공인시장진흥공단 집계에 따르면 2025년 7월 기준 대환대출 사업의 신청 대비 지원 비율은 13.7%, 계획 대비 집행 비율은 67.2%에 그쳤다.

정부가 2024~2026년 5조원 규모로 추진하던 지역신용보증재단 전환보증 사업을 2027년까지 총 8조원으로 확대했지만, 실적은 여전히 저조했다. 결국 코로나19 이후 5년간 정부는 상환유예·보증확대·대환대출 등으로 유동성을 공급하며 ‘부실 이연’에 집중했지만, 그 사이 소상공인의 체질개선과 성장역량 강화는 뒷전으로 밀렸다.

예산이 늘면서도 사업 간 차별성이 낮고 행정 복잡성이 높아진 점도 구조적 문제로 꼽힌다. ‘백년소상공인 육성’, ‘로컬브랜드 창출’, ‘스마트상점 보급’ 등 유사 목적의 사업이 세분화되면서 행정적 중복이 심화됐고, 수혜자 입장에서는 지원체계를 이해하기 어려운 수준이 됐다.

지역 편중 문제도 뚜렷하다. 소상공인의 절반가량이 수도권에 있지만, 민간투자연계지원사업 운영사 중 67%가 수도권에 있고, 실제 투자받은 소상공인도 64.3%가 수도권에 집중됐다. 디지털 전환 사업 역시 기대만큼의 성과를 내지 못했다. 소상공인의 디지털 기술 도입률은 2024년 30.8%로 늘었지만, 대부분이 POS·키오스크 설치 등 기초 단계에 머물러 있다.

이병철 국회예산정책처 예산분석관은 “소상공인기본법에 따라 중앙부처와 지자체는 매년 시행계획의 성과를 평가해야 하지만, 실제로는 보고서 제출에 그치는 수준”이라며 “정책 심의기구인 소상공인정책심의회도 2021년 이후 단 4차례만 열리는 등 제 기능을 다하지 못하고 있다”고 지적했다.