영업이익은 29.6% 감소한 5506억원

자회사 실적 감소와 관세 영향

자회사 실적 감소와 관세 영향

|

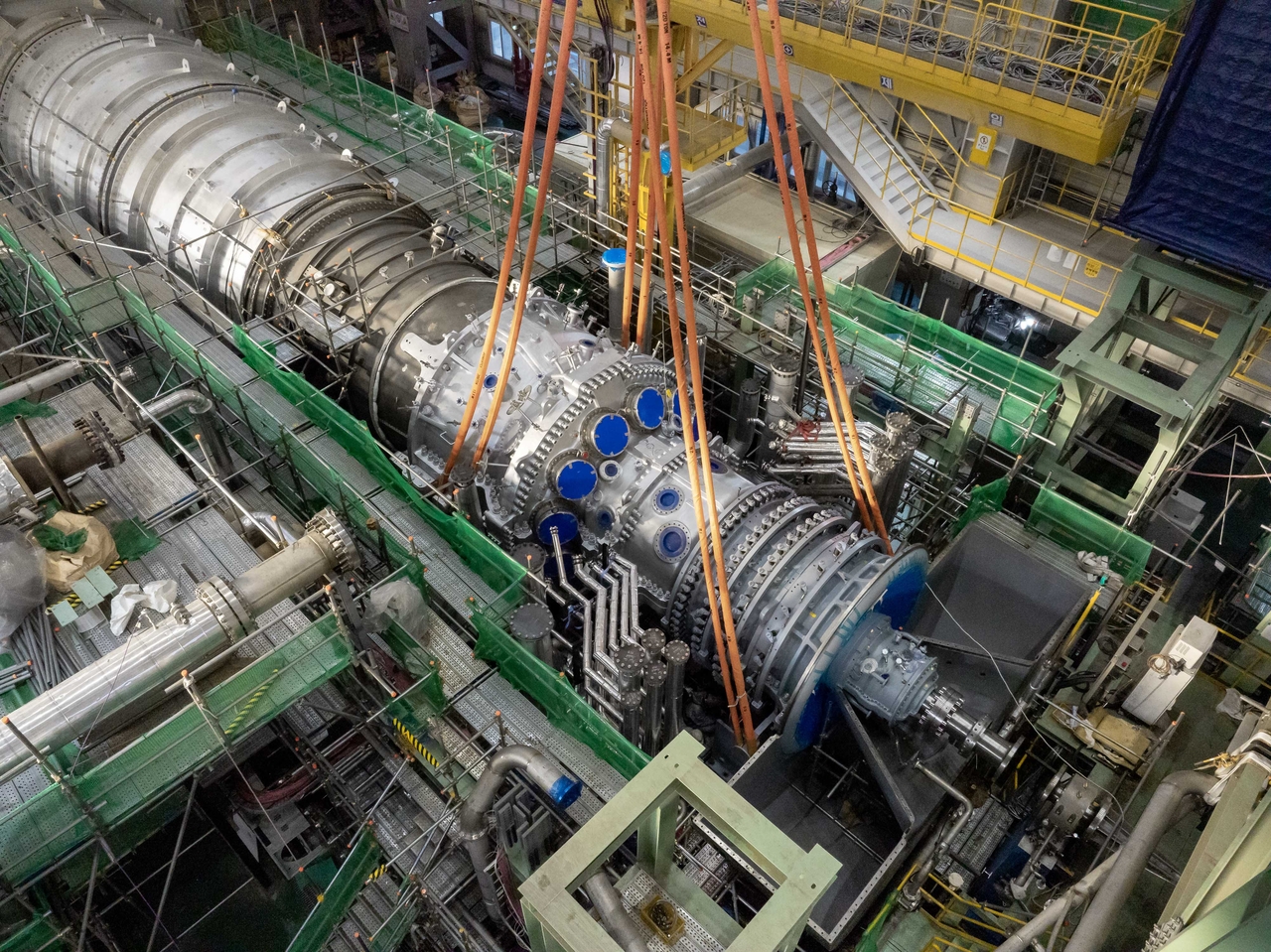

| 두산에너빌리티가 개발하고 제작한 380㎿급 가스터빈 제품. [두산에너빌리티 제공] |

[헤럴드경제=한영대 기자] 두산에너빌리티는 올해 3분기 누적 연결 기준 매출 12조1979억원, 영업이익 5506억원을 달성했다고 5일 밝혔다.

지난해 같은 기간과 비교했을 때 매출은 4.8% 증가했지만, 영업이익은 29.6% 감소했다. 자회사 실적 감소와 관세 등 외부 요인으로 영업이익이 하락한 것이다.

에너빌리티 부문(해외 자회사 포함 기준) 수주액은 3분기 누적 기준 5조3903억원이다. 주요 수주는 당진 2단계 액화천연가스(LNG) 저장탱크 3기 공사(4458억원, 당사분 80%)를 포함해 국내외 단품, 서비스 분야 등이다. 수주잔고는 16조4174억원으로 전년 대비 1조6000억원 증가했다.

한편, 두산에너빌리티는 올해 수주 가이던스를 당초 10조7000억원에서 13~14조원으로 상향 조정했다. 4분기 체코원전 2기 주기기 제작 공급 계약과 가스터빈, 계획 외 수주를 목표로 두고 있다. 매출은 6조5000억원에서 7조4000~7조8000억원으로, 영업이익은 3732억원에서 3100~3300억원으로 전망했다. 영업이익 하락 주요 원인은 급격한 주가 상승에 따른 장기 성과급 등 사업 외 외생 변수 영향이다.

주요 사업 추진 현황으로는 지난달 가스터빈 종주국인 미국에 한국형 가스터빈 2기를 첫 수출했다. 아울러 미국 내 대형원전(AP1000) 공급 확대, 연간 20기 생산이 가능한 소형모듈원전(SMR) 전용 생산시설 투자 준비, 10㎿(메가와트) 해상풍력터빈의 국내외 실적 확대 등이 있다.