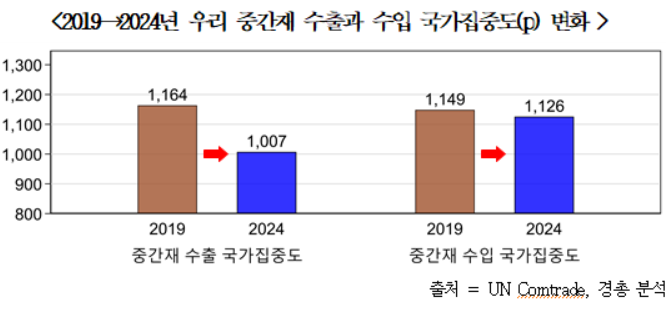

다만, 우리 중간재 수출 국가집중도 하락해

1164p→1007p 수준으로, 수출국 다변화 진전

1164p→1007p 수준으로, 수출국 다변화 진전

|

| 우리 중간재 수출과 수입 국가집중도의 변화 양상 [경총 제공] |

[헤럴드경제=김성우 기자] 최근 우리나라의 중간재 무역 비중이 모든 G7 국가를 제치고 가장 높다는 분석 결과가 나왔다. 다만 ‘특정국’ 집중도는 기존대비 소폭 감소하면서 우리 산업계는 공급망 이슈에 빠르게 대응해 나가고 있는 것으로 나타났다.

한국경영자총협회(회장 손경식)가 9일 발표한 ‘우리나라 중간재 수출·입 집중도 국제비교와 시사점’ 보고서에 따르면 2024년 기준 우리나라 전체 수출 가운데 중간재 비중은 67.6% 수입 비중은 50.5%로 집계됐다.

이는 G7 국가 중 영국(수출 57.1%) 미국(53.6%) 독일(수입 48.9%)보다 모두 높은 수준이다.

경총은 “한국은 소재·부품을 수입해 반도체·이차전지·석유제품 등 중간재로 가공해 다시 수출하는 산업구조에 특화돼 있다”며 “이 때문에 최종재 중심의 G7 국가와는 수출입 구조가 근본적으로 다르다”고 분석했다.

실제로 독일·프랑스·이탈리아 등은 항공기·자동차·의약품 같은 완성품이 상위 수출 품목에 오르는 반면 한국은 메모리(10.5%) 프로세서·컨트롤러(5.3%) 석유제품(5.1%) 등 중간재 품목이 상위권을 차지했다.

최근 5년간 우리나라 중간재 수출의 국가집중도는 1164포인트에서 1007포인트로 낮아졌다. 특정국 의존이 완화되고 수출국이 다변화되고 있음을 의미한다. 같은 기간 중국으로의 중간재 수출 비중은 28.2%에서 23.7%로 4.6%포인트 감소한 반면 미국은 10.6%에서 14.2%로 3.6%포인트 늘었다.

경총은 이러한 변화의 배경으로 “최근 한국 기업들의 대미 직접투자가 확대되면서 현지 생산에 필요한 중간재를 한국에서 조달하는 흐름이 강화된 결과”라고 설명했다.

실제로 미국 내 한국 기업의 對한국 매입액은 최근 5년간 연평균 9.6% 증가했고 전체 매입 중 한국산 비중도 59%로 주요 투자국 중 가장 높은 수준이다.

수입 측면에서도 우리나라 중간재의 주요 수입국은 중국(27.7%) 일본(10.1%) 미국(9.7%) 순으로 나타났다. 중국 비중은 0.3%포인트 늘었지만 일본(2.8%포인트)과 미국(1.2%포인트)은 감소했다. 반면 대만의 비중은 5년 새 5.6%에서 8.6%로 확대됐다.

품목별로는 중간재 수출입의 쏠림 현상이 뚜렷해졌다. 중간재 수출 품목집중도는 2019년 340포인트에서 2024년 419포인트로 수입은 210포인트에서 300포인트로 각각 상승했다. 반도체 부문 비중이 급증하면서 소수 품목 중심의 구조가 강화된 것이다.

보고서에 따르면 2024년 기준 우리 중간재 수출 상위 품목은 ▷메모리(D램·HBM 등 15.6%) ▷프로세서·컨트롤러(CPU·AP 등 7.8%) ▷석유제품(7.5%) 순이다. 같은 기간 수입 상위 품목은 ▷프로세서·컨트롤러(10.2%) ▷천연가스(9.2%) ▷메모리(6.3%)로 수입에서도 반도체 품목 비중이 두드러졌다.

국제 비교에서도 우리나라의 중간재 품목집중도는 G7 국가 중 영국 다음으로 높았다. 영국이 ‘가공 금’ 수출입에 집중된 결과라는 점을 감안하면 한국은 반도체에 편중된 산업구조가 비슷한 수준의 집중도를 보이는 셈이다.

경총 하상우 경제조사본부장은 “우리나라는 무역의존도가 높고 특히 최종재보다 중간재 교역에 훨씬 크게 의존하는 구조”라며 “글로벌 공급망 불안이나 보호무역 확산 시 주요 선진국보다 생산 차질 위험이 높다”고 지적했다.

그는 이어 “미국의 관세 정책과 미·중 갈등 수출 통제 등 외부 리스크에 대응하기 위해 수출시장과 수입선을 다변화하고 핵심 소재·부품의 국내 생산 기반을 강화할 필요가 있다”고 강조했다.