13일 국회 조세소위 가동 세법 개정안 본격 심의

세수 영향 최소화…“배당 활성화 효과 촉진” 공감대

제도 실효성·산업 균형 맞춘 정교한 설계 과제 남아

[헤럴드경제=양영경 기자] 정부와 여당이 배당소득 분리과세의 최고세율을 35%에서 25%로 낮추는 방향으로 가닥을 잡았다. 세수 감소 우려와 부자 감세 논란에도, 코스피가 4000선 아래로 밀리며 투자 심리가 위축된 상황에서 증시 부양에 방점을 둔 조치로 풀이된다. 당정이 큰 방향성에 공감대를 이룬 만큼 국회 논의도 한층 속도를 낼 것이라는 전망이 나온다.

10일 국회·정부 등에 따르면 국회 기획재정위원회는 오는 13일부터 조세소위원회를 열어 배당소득 분리과세 최고세율을 포함한 세법 개정안을 두고 정부안과 여야안에 대한 병합 심사에 착수한다.

더불어민주당과 정부, 대통령실은 전날 열린 고위 당정협의회에서 배당소득 분리과세 최고세율을 정부안(35%)보다 낮은 25% 수준으로 완화하는 데 의견을 모았다.

박수현 민주당 수석대변인은 회의 후 브리핑에서 “배당소득 분리과세 실효성 제고 방안과 관련 세수에 큰 영향을 미치지 않으면서도 배당 활성화 효과를 최대한 촉진할 수 있도록 최고세율의 합리적 조정 방안을 마련할 필요가 있다는 데 의견을 모았다”고 밝혔다.

박 대변인은 “구체적 세율 수준은 추후 정기국회 논의를 통해 결정하기로 했다”고 하면서도 “당에서 주로 다수 의견을 가지고 있던 쪽으로 방향이 잡힐 가능성을 해석 영역으로 남겨두겠다”고 했다. 사실상 당에서 주장한 최고세율 인하 의견을 정부가 받아들였다는 점을 시사한 것이다.

이에 앞서 강훈식 대통령비서실장도 고위당정협의회 모두발언에서 “지난 두 달간 국민, 기업, 금융시장에서 배당소득 분리과세 시 적용되는 세율을 포함한 다양한 의견이 제시되고 논의되고 있다”며 “국민이 제시한 의견에 당·정·대가 화답하는 자세가 필요하다”고 언급했다.

배당소득 분리과세는 연 2000만원을 초과하는 배당소득을 금융소득 종합과세(최고세율 45%)가 아닌 별도의 세율로 과세하는 제도다.

정부는 지난 7월 세제개편안에서 과표 구간별로 최대 35%의 세율을 적용하는 방안을 제시했지만, 민주당 이소영 의원 등 일부 의원들은 최고세율을 25%로 낮춰야 한다고 주장해왔다. 이는 대주주 양도소득세율(25%)과의 형평성을 맞춰 지분 매각 대신 배당을 선택하도록 유도하려는 취지다. 지난주 코스피 4000선이 붕괴되면서 정부와 여당이 증시 부양에 한층 더 무게를 두고 있다는 분석도 나온다.

당정이 방향성을 확정함에 따라 국회 논의도 속도를 낼 것으로 보인다. 국회 기획재정위는 13일부터 조세소위를 가동해 세법 개정안을 본격 심의할 예정으로, 배당소득 최고세율 완화가 사실상 합의된 만큼 입법 절차도 빠르게 진행될 전망이다.

다만 세수 감소와 형평성 논란, 산업 간 편차 문제까지 복합적으로 얽혀 있는 만큼 향후 국회 논의 과정에서 보다 정교한 제도 설계가 필요하다는 지적도 제기된다.

특히 고소득층에 혜택이 집중될 것이라는 우려가 적지 않다. 국회예산정책처의 ‘2025년 세법 개정안 분석’ 보고서에 따르면 2023년 금융소득 종합과세 대상자 중 전체 배당소득의 92.6%가 종합소득 8000만원 초과 구간에 몰려 있었다. 예정처는 “자본시장 활성화 정책이 부의 불평등을 심화시킬 수 있는 만큼 세제 측면의 보완책 마련이 필요하다”고 지적했다.

배당소득 분리과세 혜택이 특정 업종에 편중된 점도 문제로 꼽힌다. 예정처 분석에 따르면 지난해 코스피·코스닥 상장사 2361개 가운데 고배당기업 요건(배당성향 40% 이상 또는 배당성향 25% 이상이면서 직전 3년 평균 대비 5% 이상 증가)을 충족한 곳은 409개(17.3%)였다.

이 중 금융·보험업은 63개 중 28개(44.4%)가 요건을 충족했지만, 제조업은 1505개 중 218개(14.5%)에 그쳐 전체 평균(17.3%)을 밑돌았다.

예정처는 “금융·보험업은 안정적인 이익 창출을 기반으로 배당 여력이 크지만, 제조업은 발생한 이익의 상당 부분을 설비투자나 연구개발에 재투자하는 경향이 있어 배당성향이 낮다”며 “향후 논의 과정에서 대상 기업, 세율 수준, 시행 시점 등을 다각적으로 검토할 필요가 있다”고 분석했다.

세수 영향 최소화…“배당 활성화 효과 촉진” 공감대

제도 실효성·산업 균형 맞춘 정교한 설계 과제 남아

[헤럴드경제=양영경 기자] 정부와 여당이 배당소득 분리과세의 최고세율을 35%에서 25%로 낮추는 방향으로 가닥을 잡았다. 세수 감소 우려와 부자 감세 논란에도, 코스피가 4000선 아래로 밀리며 투자 심리가 위축된 상황에서 증시 부양에 방점을 둔 조치로 풀이된다. 당정이 큰 방향성에 공감대를 이룬 만큼 국회 논의도 한층 속도를 낼 것이라는 전망이 나온다.

10일 국회·정부 등에 따르면 국회 기획재정위원회는 오는 13일부터 조세소위원회를 열어 배당소득 분리과세 최고세율을 포함한 세법 개정안을 두고 정부안과 여야안에 대한 병합 심사에 착수한다.

|

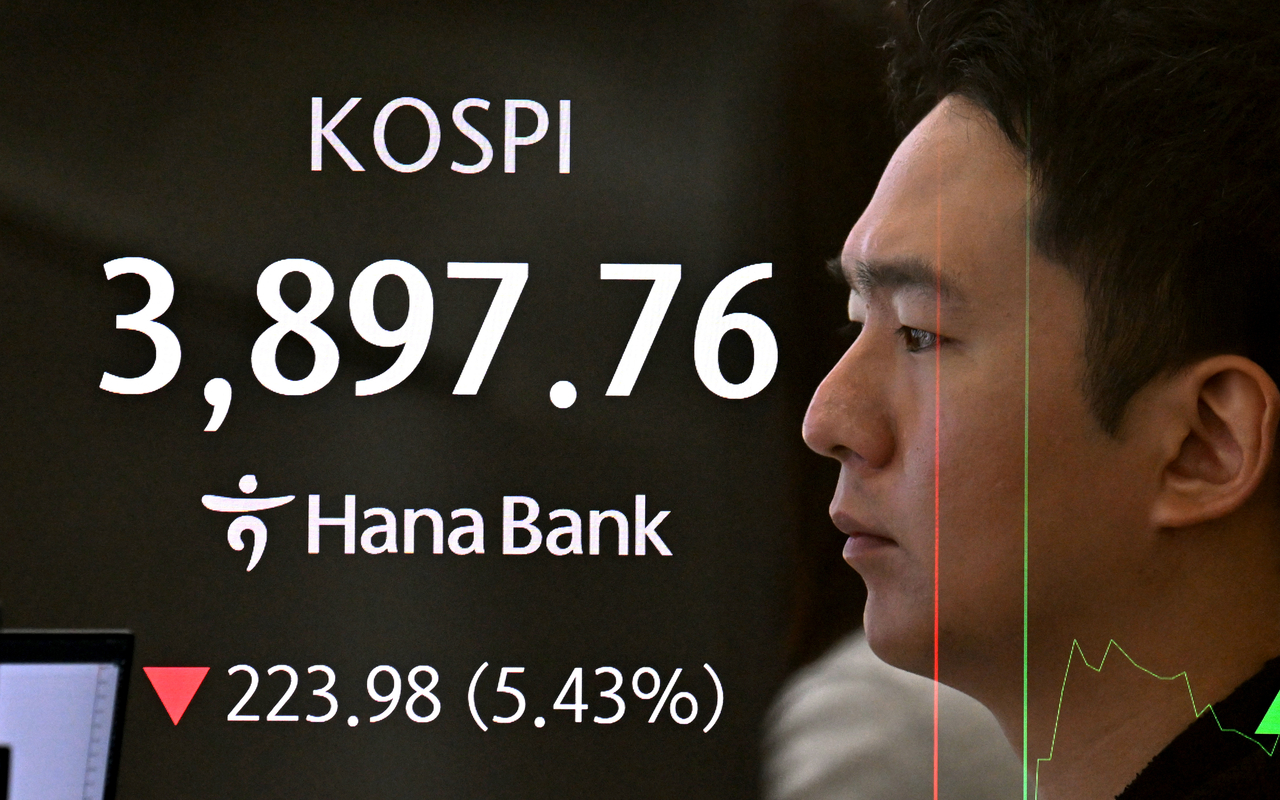

| 지난 5일 코스피가 대규모 매도세에 3900선이 붕괴되며 7개월 만에 매도 사이드카가 발동됐다. [임세준 기자] |

더불어민주당과 정부, 대통령실은 전날 열린 고위 당정협의회에서 배당소득 분리과세 최고세율을 정부안(35%)보다 낮은 25% 수준으로 완화하는 데 의견을 모았다.

박수현 민주당 수석대변인은 회의 후 브리핑에서 “배당소득 분리과세 실효성 제고 방안과 관련 세수에 큰 영향을 미치지 않으면서도 배당 활성화 효과를 최대한 촉진할 수 있도록 최고세율의 합리적 조정 방안을 마련할 필요가 있다는 데 의견을 모았다”고 밝혔다.

박 대변인은 “구체적 세율 수준은 추후 정기국회 논의를 통해 결정하기로 했다”고 하면서도 “당에서 주로 다수 의견을 가지고 있던 쪽으로 방향이 잡힐 가능성을 해석 영역으로 남겨두겠다”고 했다. 사실상 당에서 주장한 최고세율 인하 의견을 정부가 받아들였다는 점을 시사한 것이다.

이에 앞서 강훈식 대통령비서실장도 고위당정협의회 모두발언에서 “지난 두 달간 국민, 기업, 금융시장에서 배당소득 분리과세 시 적용되는 세율을 포함한 다양한 의견이 제시되고 논의되고 있다”며 “국민이 제시한 의견에 당·정·대가 화답하는 자세가 필요하다”고 언급했다.

배당소득 분리과세는 연 2000만원을 초과하는 배당소득을 금융소득 종합과세(최고세율 45%)가 아닌 별도의 세율로 과세하는 제도다.

정부는 지난 7월 세제개편안에서 과표 구간별로 최대 35%의 세율을 적용하는 방안을 제시했지만, 민주당 이소영 의원 등 일부 의원들은 최고세율을 25%로 낮춰야 한다고 주장해왔다. 이는 대주주 양도소득세율(25%)과의 형평성을 맞춰 지분 매각 대신 배당을 선택하도록 유도하려는 취지다. 지난주 코스피 4000선이 붕괴되면서 정부와 여당이 증시 부양에 한층 더 무게를 두고 있다는 분석도 나온다.

당정이 방향성을 확정함에 따라 국회 논의도 속도를 낼 것으로 보인다. 국회 기획재정위는 13일부터 조세소위를 가동해 세법 개정안을 본격 심의할 예정으로, 배당소득 최고세율 완화가 사실상 합의된 만큼 입법 절차도 빠르게 진행될 전망이다.

다만 세수 감소와 형평성 논란, 산업 간 편차 문제까지 복합적으로 얽혀 있는 만큼 향후 국회 논의 과정에서 보다 정교한 제도 설계가 필요하다는 지적도 제기된다.

특히 고소득층에 혜택이 집중될 것이라는 우려가 적지 않다. 국회예산정책처의 ‘2025년 세법 개정안 분석’ 보고서에 따르면 2023년 금융소득 종합과세 대상자 중 전체 배당소득의 92.6%가 종합소득 8000만원 초과 구간에 몰려 있었다. 예정처는 “자본시장 활성화 정책이 부의 불평등을 심화시킬 수 있는 만큼 세제 측면의 보완책 마련이 필요하다”고 지적했다.

배당소득 분리과세 혜택이 특정 업종에 편중된 점도 문제로 꼽힌다. 예정처 분석에 따르면 지난해 코스피·코스닥 상장사 2361개 가운데 고배당기업 요건(배당성향 40% 이상 또는 배당성향 25% 이상이면서 직전 3년 평균 대비 5% 이상 증가)을 충족한 곳은 409개(17.3%)였다.

이 중 금융·보험업은 63개 중 28개(44.4%)가 요건을 충족했지만, 제조업은 1505개 중 218개(14.5%)에 그쳐 전체 평균(17.3%)을 밑돌았다.

예정처는 “금융·보험업은 안정적인 이익 창출을 기반으로 배당 여력이 크지만, 제조업은 발생한 이익의 상당 부분을 설비투자나 연구개발에 재투자하는 경향이 있어 배당성향이 낮다”며 “향후 논의 과정에서 대상 기업, 세율 수준, 시행 시점 등을 다각적으로 검토할 필요가 있다”고 분석했다.