D램 사재기로 펜타부킹 넘어 헥사부킹으로

메모리 제조업체, 생산물량이 점유율 좌우

메모리 제조업체, 생산물량이 점유율 좌우

|

| [게티이미지뱅크] |

[헤럴드경제=박지영 기자] 인공지능(AI) 수요 급증으로 메모리 주문이 5중, 6중으로 몰리는 역대급 ‘펜타부킹(Penta Booking)’, ‘헥사부킹(Hexa Booking)’ 사태가 예상되면서 메모리 업체들에겐 향후 생산능력 확보가 승부처가 될 것이라는 관측이 나온다.

메모리 시장은 급속도로 초호황기 초입에 들어섰다. B2C를 넘어 B2B 수요가 폭발하면서 수요 예측은 한층 더 어려워졌다. 기업들의 대량 주문이 몰려들면서 한 번에 수요가 배로 늘어나는 계단식 폭등이 나타나고 있는 상황이다.

수요는 늘어나는데 메모리 기업들은 여전히 보수적 투자 기조를 유지하며 수익성 위주의 경영전략을 펼치고 있어 ‘메모리 품귀현상’은 한층 더 심화되고 있다는 분석이다.

고대역폭메모리(HBM)는 물론 범용 D램과 기업용 SSD(eSSD) 위주 낸드까지 물량이 없어 못 파는 상황이 됐다. 기업들은 물량 부족에 대비해 메모리를 사재기하며 재고를 쌓아놓고 있다.

김선우 메리츠증권 연구원은 “메모리 생산자들이 설비투자 기조를 보수적으로 잡고 있어 수요와 공급 격차가 크게 벌어지고 있다”며 “더블부킹, 트리플부킹을 넘어선 펜타부킹, 헥사부킹으로 전개될 것으로 보인다”고 설명했다.

|

전례 없는 ‘메모리 슈퍼사이클’은 메모리 반도체 제조사들이 고부가가치 제품인 HBM 생산에 집중한 것에서 비롯됐다. D램을 수직으로 여러 층 쌓아 올린 HBM은 D램보다 웨이퍼 용량을 3배 이상 잡아먹는다. HBM 생산량이 증가하면 할수록 범용 D램 및 낸드에 할당되는 웨이퍼는 줄어들 수밖에 없는 구조다.

여기에 AI 모델의 발전도 슈퍼사이클 진입에 한 몫 했다. 생성형 AI에서 추론용 AI 시장으로 넘어가면서 대용량 데이터 저장과 처리를 위한 낸드 수요가 크게 늘면서다.

이미 국내 메모리 기업의 내년치 메모리 물량은 완판됐다. 삼성전자는 올해 3분기 컨퍼런스콜에서 “2026년 HBM 생산계획은 올해보다 확대 수립했지만, 계획분에 대한 고객 수요를 이미 확보한 상태”라고 언급했다.

SK하이닉스 또한 “HBM은 주요 고객들과 내년 공급에 대한 협의를 모두 완료했다”며 “HBM 뿐만 아니라 D램과 낸드 생산물량 모두 사실상 솔드아웃 됐다고 말해도 과언이 아닌 상황”이라고 밝혔다.

메모리 수요는 폭증하고 있는 상황에서 점유율 1위 수성 여부는 생산능력(캐파)이 가를 것으로 예상된다. 시장에 내놓기만 하면 족족 팔리는 상황에서, 시장에 물건을 더 많이 내놓는 업체가 점유율 경쟁에서 우위를 점할 수밖에 없다.

|

| 세계 최대 반도체 생산 시설인 삼성전자 ‘평택캠퍼스’ 전경 [삼성전자 제공] |

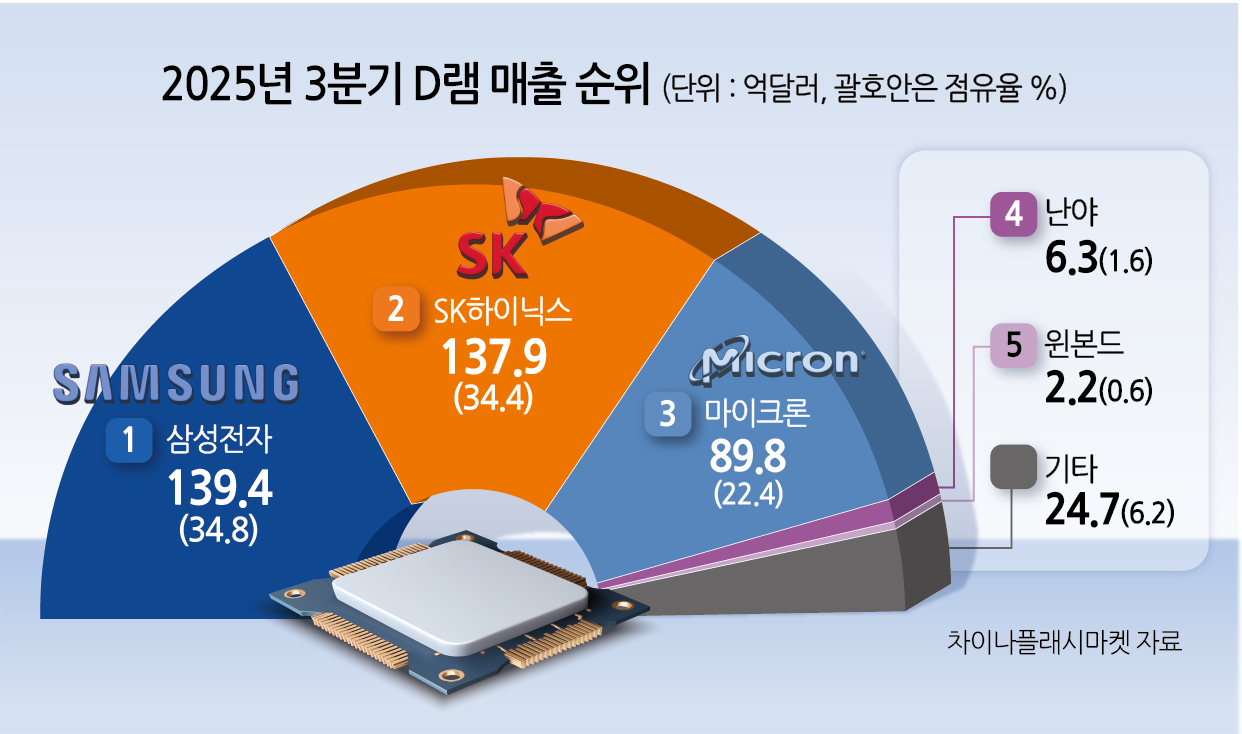

앞서 삼성전자가 올해 3분기 D램 매출 세계 1위 점유율을 기록한 주요 원인 중 하나로도 캐파가 꼽힌다.

시장조사기관 차이나플래시마켓(CFM)에 따르면 삼성전자의 올해 3분기 D램 시장 점유율은 34.8%로 SK하이닉스(34.4%)를 제쳤다.올해 1분기 33년만에 1위자리를 SK하이닉스에 뺏긴지 2분기 만에 왕좌를 탈환했다.

업계에 따르면 삼성전자의 월 평균 D램 웨이퍼 투입량은 약 60만~65만장 수준인 것으로 알려졌다. 반면 SK하이닉스는 약 50만장 수준으로 약 10만장 이상 차이 난다.

HBM 생산능력은 약 13만장으로 양사가 비슷한 수준이지만, 삼성전자의 D램 물량이 압도적으로 많아 왕좌를 탈환할 수 있었다는 분석이 나온다.

양사는 일제히 팹 확충 계획을 언급했다. 삼성전자는 최근 “평택사업장 2단지 5라인의 골조 공사를 추진하기로 결정했다”고 밝혔다. 2028년 본격 가동 예정으로 투자규모는 약 60조 수준이다. 최신 공정인 1c D램과 HBM4 양산을 주로 할 계획이다.

|

| SK하이닉스 용인 반도체 클러스터 조감도 [SK하이닉스 제공] |

SK하이닉스는 약 600조원을 투입해서 4기 팹이 들어가는 용인 반도체 클러스터를 짓기로 했다. 2027년 가동 예정으로 용적률을 기존 350%에서 490%로 상향했다. 앞서 120조원을 투자하겠다고 밝혔는데, 최근 약 5배인 600조원으로 투자를 확대한 것이다.

이에 따라 양사 모두 캐파는 증가할 것으로 보이나 여전히 삼성전자 물량이 SK하이닉스보다 많을 것으로 예상된다. 삼성전자는 내년 말까지 공정 전환 등으로 1c D램 생산능력을 웨이퍼 투입량 기준 월 20만장 규모로 확대, 월 80~90만장을 확보할 것으로 예상된다. SK하이닉스는 내년 상반기부터 청주 M15X 가동으로 내년 월 5만장 가량을 더해 월 62만장 수준을 확보할 것으로 보인다.

업계 관계자는 “삼성전자는 메모리 업체 중 생산능력 측면에서 가장 선두에 있다”며 “생산능력을 기반으로 빠르게 점유율을 회복해 4분기에는 점유율이 더 확대될 수 있을 것”이라고 설명했다.